开云(中国)kaiyun网页版登录入口开云体育节卡股份曾自在无尽——上市前完成6轮融资-开云(中国)kaiyun网页版登录入口

炒股就看金麒麟分析师研报,泰斗开云(中国)kaiyun网页版登录入口开云体育,专科,实时,全面,助您挖掘后劲主题契机!

起首:遥望塔财经

引子:一份份财务数据更新滞后的示知,让这家互助机器东谈主明星企业的上市之路堕入长达三个月的审核中止期,背后是商场对一家“不差钱”公司募资必要性的集体质疑。

遥望塔财经发现,2025年3月31日,节卡机器东谈主股份有限公司(以下简称“节卡股份”)的IPO审核景况变更为“中止”,这一景况已执续至6月30日。这已是该公司自2023年5月初度申诉以来的第四次审核中止。与其同时申诉的企业已罕有家完成上市经过,而这家曾获软银愿景基金、淡马锡等明星老本加执的互助机器东谈主企业,却因财务数据更新滞后堕入上市停滞期。

而遥望塔财经近期获悉,6月30日,节卡股份发布了更新后的招股说明书申诉稿,将募资限度从率先的7.5亿元下调至7亿元,并将“年产5万套智能机器东谈主名目”改名为“智能机器东谈主出产名目”,产能策划从5万套缩减至4万套。即使如斯,产能彭胀幅度仍达10倍,而2023年大众互助机器东谈主总销量仅为5.7万台。

1、明星光环下的上市荆棘路

建立于2014年的节卡股份,由李明洋等工程师与机器东谈主学者连合创立,取名寓意“节节奏凯”与“高下求索”。公司英文名JAKA取自“Just Always Keep Amazing”首字母,彰显其技艺洪志。

在老本商场上,节卡股份曾自在无尽——上市前完成6轮融资,总融资额超14亿元。2022年11月,公司完成近10亿元的D轮融资,投前估值高达35亿元,成为互助机器东谈主界限融资限度最大的企业。

干系词上市之路却顺序维艰:2023年5月初度申诉,履历四次财务数据更新不足时导致的中止(2023年9月、2024年3月、9月和2025年3月)。这次更新招股书距离前次清楚已以前半年,但症结财务数据仍停留在2024年上半年。

保荐机构国泰海通证券的履历也难言乐不雅——过往一年保荐的11个IPO名目中,仅2家得手上市。而互助机器东谈主赛谈已有越疆科技2024年12月在香港上市,抢跑“国产第一股”。

2、脆弱的完结权:股权散播下的处置隐忧

招股书揭示的股权结构激勉监管讲理。经过多轮融资稀释后,实控东谈主李明洋仅顺利执有公司5.98%股份,通过节卡实业等平台共计执股14.97%。借助一致性动东谈主公约才获得公司41.63%的表决权。

这种完结结构存在明显脆弱性:李明洋仅执有节卡实业45.56%的出资额,且不执有上海交睿的出资。在三个职工执股平台中,李明洋通过完结节卡将来治理获得表决权,但后者仅辞别执有这些平台1.34%、1.34%及5.28%的出资额。

上交方位首轮问询中顺利条目公司说明“本色完结东谈主认定是否准确、完结权是否雄厚”。更值得讲理的是,招股书清楚公司与投资东谈主签署了多份对赌公约,但未明确李明洋是否承担连带包袱。

估值倒挂问题相同令东谈主担忧。按募资7亿元、刊行后总股本8247.42万股揣测,IPO后公司市值约28亿元,较2022年D轮融资估值缩水20%。这种倒挂可能加重早期投资者上市后的减执冲动。

3、财务迷局:执续弃世下的激进数据

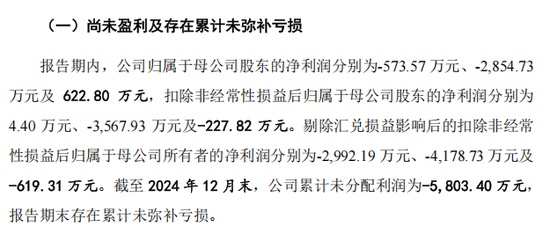

节卡股份的财务数据呈现矛盾景色。2021-2023年营收辞别为2.81亿、3.50亿和4.0亿元,年复合增长率达41%。但利润端阐述堪忧:同时净利润为-573.57万元、-2854.73万元和662.80万元。

更症结的扣非净利润数据揭示更深层问题:2021-2023年辞别为-1846.38万元、4.40万元和-3567.93万元,2024上半年续亏773万元。剔除汇兑损益影响后,2022年扣非净利润实为-277.82万元,2023年扩大至-3567.93万元。

销售用度畸高是合并利润的症结。2023年销售用度率达27.96%,远超行业平均水平。公司解释为“行业处于冲限度霸占商场份额时刻”,但如斯高的销售插足能否执续带往复报存疑。

2022年实践的股权激励打算埋下利润“定时炸弹”。该打算将产生股份支付用度总和1.77亿元,在2022-2027年间分担计入损益。仅2023年就计提约3500万元,成为弃世扩大的蹙迫推手。

更令东谈主概括的是公经搭理看成:2020-2022年投资支付的现款辞别达1.95亿、10.44亿和3.91亿元6。与此造成反差的是,公司2023年财富欠债率仅11.88%,账面资金充裕却仍打算募资2.4亿元补充流动资金。

4、产能狂飙:10倍彭胀的商场消化窘境

在产能诈欺率执续走低的布景下,节卡股份的募投打算显得额外激进。公司打算召募3.73亿元用于“智能机器东谈主出产名目”,将产能从面前5000台/年擢升至5万台/年,彭胀幅度达10倍。

施行数据却难撑贪念:2023年上半年,公司产能诈欺率已暴跌至54.92%。产销率数据相同不乐不雅——除2023年上半年外,其他申诉期均不足80%。

商场空间更不足以复旧如斯彭胀。2023年大众互助机器东谈主销量仅5.7万台,节卡商场占有率为8.2%。即使按照乐不雅瞻望,到2028年大众六轴及以上互助机器东谈主销量有望卓越28万台,节卡打算新增的4万套产能仍占大众预期销量的14%,远超其面前市占率。

招股书中公司坦言风险:“如若下流商场增长或商场开拓未及预期,新增产能存在不成被实时消化的风险”。但这一风险领导与其激进的扩产打算造成明显反差。

5、历史裂缝与行业挑战:IPO路上的双重贫窭

节卡股份曾出现严重财务违法。2020年,公司通过转贷形貌违法使用银行借款2933万元,波及工商银行、南京银行等多家金融机构。这种看成违背《贷款通则》对于借款用途的法令,虽已在2021年3月后罢手,但清楚内控残障。

公司还面对多起重要诉讼纠纷。与红太阳的智能化工场名目合同纠纷波及金额666万元,与天山乳业的合同纠纷一审被判返还拓荒款422.2万元。与厦门市宾得商贸有限公司的商标侵权纠纷。这些未决诉讼可能成为上市审核的潜在贫窭。

存货跌价风险在同行中相等杰出。2023年,公司存货跌价准备计提比例高达27.56%,是行业均值11.10%的2倍多。更令东谈主担忧的是,库龄2年以上的家具占比达50.39%,对这些“老旧”家具计提80%-100%的跌价准备。

行业层面,互助机器东谈主赛谈已从“利害孕育”进入“深耕易耨”阶段。国外巨头优傲、遨博辞别占据大众30%和33.3%的商场份额,对原土企业造成技艺降维打击。国内厂商同质化竞争导致价钱战加重——节卡中枢家具平均单价已从2020年的6.52万元/台降至2023年上半年的6.01万元/台。

遥望塔财经看来,2023年中国工业机器东谈主密度达每万名工东谈主392台,远超大众平均的151台,但距韩国的1012台仍有庞杂差距。中国工业自动化商场后劲虽大,但遥望塔财经以为节卡股份面对的根蒂挑战在于:在执续弃世、产能诈欺率不足的情况下,若何说明其10倍产能彭胀的合感性?

跟着注册制立异久了,监管层已明确暗意要窒碍“无恒久答复材干”企业进入商场。6月30日更新的招股书能否解开这些谜团,将决定这家曾获老本狂热追捧的明星企业,最终能否高出科创板的门槛。

新浪声明:此讯息系转载改过浪合作媒体,新浪网登载此文出于传递更多信息之概念,并不料味着赞同其不雅点或说明其态状。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:常福强 开云(中国)kaiyun网页版登录入口开云体育