开云体育(中国)官方网站但依然保抓在2万亿元傍边的较高水平-开云(中国)kaiyun网页版登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

显著移动,9月下旬于今A股发生了什么?

9月下旬我国宏不雅战术环境发生显然转动。9月以来国内需求偏弱、通胀低迷、经济增长放缓压力加大;国际好意思联储开启初次降息迎来货币战术拐点。在此配景下,9月中下旬开动我国稳增长战术显然加码,重磅战术信号接连开释:9月24日,国新会上“一溜一局一会”推出金融战术“组合拳”,降息20bp、降准50bp、调降存量房贷利率50bp、下调第二套房首付比例至15%及回购再贷款战术器具等。9月26日,中央政事局会议生僻在9月召开并部署经济责任,提倡要“正视贫寒”、“发愤完周全年经济社会发展标的任务”,财政货币战术要“加恣意度”,地产方面要“止跌回稳”,对经济问题的表述及搪塞的“要紧感”权臣增强。随后部分一线城市限购、二套房首付比养息等战术进一步减弱。战术预期改善,投资者心思权臣确立,风险偏好回升,A股商场在低迷环境下迎来创记录成交。自9月24日国新会至10月8日,6个来回日内上证指数高涨27%,贴近3500点,创2022年2月以来新高;偏成长的科创50和创业板指弹性更大,差异高涨66.6%和59.2%;其他宽基指数也多创出年内新高。投资者交投心思飞腾,比较此前日成交额不及5000亿元、换手率1.5%的较低水平,9月30日和10月8日贯穿两个来回日成交额差异达到2.6万亿元和3.5万亿元,创历史新高,单日换手率也升至7.5%和9%。从个股发达来看,A股遍及个股区间涨幅在30%-50%,股价创年内新高的个股占比超10%,主要聚拢在电子、机械开发、汽车等行业。

在拥堵来回环境下,迤逦也相继而至。节后受战术预期养息及拥堵来回影响,前期快速高涨后短期赚钱回吐压力抬升,换手率等教学计算(详见节后首日发布的《主题策略:低位放量大涨的历史复盘与树立启示》)提醒波动风险。节后首个来回日A股商场冲高回落,上证指数在高开10%后涨幅扫数收窄,至收盘涨4.6%。随后三个来回日商场开动震憾养息, 10月9日至11日上证指数和创业板指差异回调7.8%和17.6%,回吐此前近半涨幅。成交有所回落,但依然保抓在2万亿元傍边的较高水平,商场不合加大。

全体来看,9月18日自阶段性商场底反弹于今,主要宽基指数仍有不小涨幅,上证指数高涨19%,科创50和创业板指涨幅居前,差异高涨37.2%和36.8%,偏大盘蓝筹的沪深300高涨23%,偏中小盘的中证1000和中证2000高涨22.7%和20.7%,红利格调高涨14.6%。行业层面也现普涨,非银和谋略机行业领涨。

履历近期波动后,估值确立到了那边?主要宽基指数估值仍低于历史均值

本轮放量高涨经过中A股估值水平快速确立,但仍低于历史均值。与2008年11月、2014年底和2019岁首的回升肖似,本轮A股商场行情启动的要道在于一揽子战术组合扭转了投资者悲不雅预期,增量资金入市鼓吹商场估值确立。履历近期波动后,从当今A股商场估值情况来看:

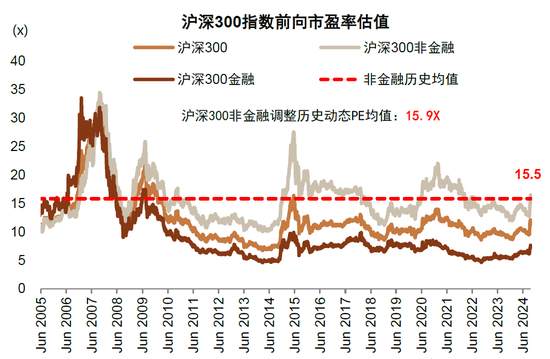

► A股商场主要宽基指数估值快速确立,但仍低于历史均值。收敛10月11日,偏大盘的沪深300指数前向市盈率11.2x,前向市净率1.1x,比较此前阶段低点(9.5x和0.9x)均回升19%傍边,估值有所确立但仍显然低于2005年以来的历史均值(12.2x和1.6x)。其中,非金融部分前向市盈率和市净率差异为15.5x和1.6x,处于历史均值(15.9x和2.1x)向下0.1倍和向下0.5倍模范差近邻,约57.1%和32.6%分位数。中小市值公司估值弹性更大,中证500指数、中证1000和创业板指的前向市盈率差异为17.2x、22x和21.9x,相较此前阶段低点反弹21.1%、20.5%和33.8%,差异位于历史均值(20.7x、24.4x和29.1x)向下0.5、0.3和0.8倍模范差,分位数为40.2%、55.6%和21.1%。

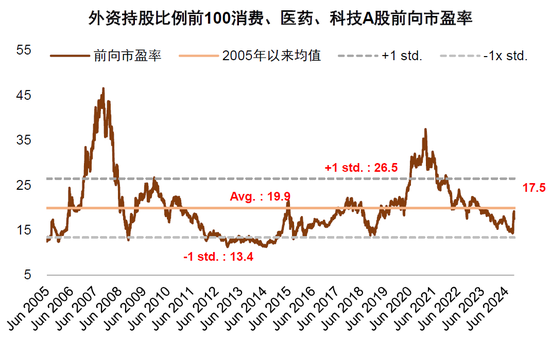

► A股龙头公司及外资重仓公司估值仍低于历史均值。外资抓股比例较高的公司(与投资者遍及融会的白马蓝筹股也有较高重合度)9月18日至10月8日反弹37.5%,于今涨幅也有23.4%,估值水平也有所膨胀,现时外资重仓公司前向市盈率和市净率差异为17.5x和3.0x,略低于历史均值19.9x和3.9x,位于41.2%和26.2%分位数。

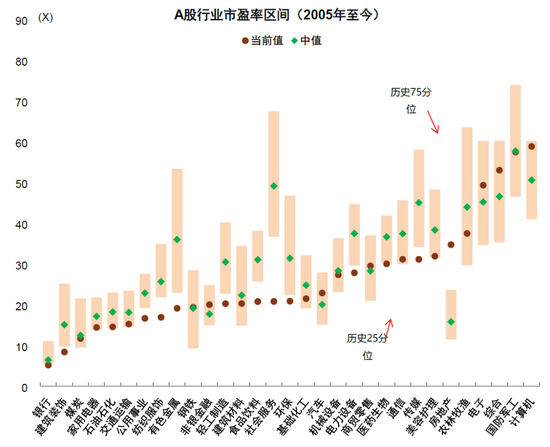

► 遍及行业估值还在确立经过中。其中,房地产、谋略机、社服、非银金融、汽车、电子、商贸零卖等市盈率估值回升至历史50%分位数以上,超七成行业估值仍位于历史50%分位数以下。

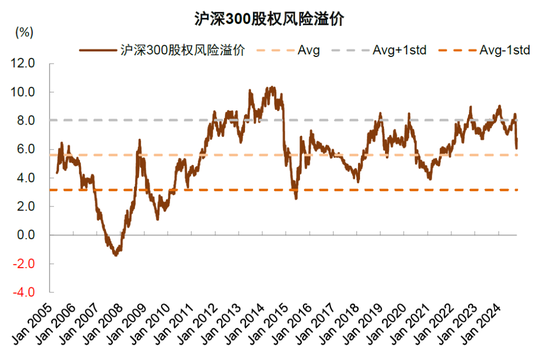

► 投资者风险偏好虽有回升,但股债相对蛊卦力仍存。现时国内无风险利率处于历史偏低水平,股票金钱仍有相对蛊卦力。字据股息率和国债收益率测算的股债相对蛊卦力指数当今为135.8%,接近往时5年95%分位数,处于历史高位水平。股权风险溢价的数据,也闪现A股投资者风险偏好相较此前已有改善,沪深300股权风险溢价为6.8%,仍略高于均值6.3%,较此前高点下落20.3%。

履历确立后,“大底”造成走到哪一步了?战术信号趋于造成,基本面信号尚需恭候

从商场翌日的演绎来看:

国新会财政部表态较为积极,有望提振投资者信心,战术信号造成经过中。本周六财政部在国新办新闻发布会上通知了一揽子增量战术举措,包括扶持场所化债、补充银行成本金、扶持地产止跌回稳、加大重心群体保险力度等,并示意中央财政仍有举债和进步赤字的空间。洽商到财政礼貌和轨范,具体战术细节需由东说念主大常委会审议决定,但发布会上诸如“拟一次性加多较大畛域债务名额置换场所政府存量隐性债务”、“允许专项债券用于地皮储备”、“将用好专项债券来收购存量商品房”等表述也回答了投资者眷注,进步了商场对后续财政战术加码的预期。此配景下,咱们以为商场在履历前期养息后有望重拾信心,短期有望止跌企稳,但回升斜率较节前可能显然放缓,翌日需重心关注本月底可能召开的东说念主大常委会对具体财政决议的审议情况。

中期看,仍需经济基本面改善的信号,以扭转商场的悲不雅预期。从往时近30年的A股历史教学看,基本面信号对商场趋势回稳至关要紧。咱们以为本轮行情后续走势的要道仍在基本面的改善。从我国经济战术情况看,需求不及和通胀低迷依然现时经济运行靠近的中枢矛盾,需要货币和财政协同发力。前期货币宽松已至,现时财政战术可径直作用于总需求、一样收效更快。10月12日财政部发布会已开释积极信号,后续翌日还需关注具体落实以及要紧会议带领,如12月有望召开的中央政事局会议和中央经济责任会议对来岁的经济定调。从国际情况看,11月初好意思国大选成果行将落定,新任总统的战术组合对中国的影响也需关注。始终看,在众人宏不雅范式转动的配景下(详见新宏不雅策略系列敷陈),仍需关注结构性趋势对我国经济基本面的始终影响。

图表1:近期商场发达及估值

府上开始:Wind,向阳永续,中金公司研究部 注:数据收敛2024年10月11日

图表2:沪深300非金融市盈率估值处于历史均值(15.9x)向下0.1倍模范差,约57.1%分位数

府上开始:向阳永续,中金公司研究部注:数据收敛2024年10月11日

图表3:沪深300非金融市净率估值处于历史均值(2.1x)向下0.5倍模范差,约32.6%分位数

府上开始:向阳永续,中金公司研究部注:数据收敛2024年10月11日

图表4:房地产、谋略机、社服、非银金融、汽车、电子、商贸零卖等市盈率估值回升至50%分位数以上

府上开始:向阳永续,中金公司研究部注:数据收敛2024年10月11日

图表5:通讯、汽车市净率估值位于历史50%分位数以上

府上开始:向阳永续,中金公司研究部注:数据收敛2024年10月11日

图表6:外资抓仓较多的公司估值已回升至历史均值近邻

府上开始:Factset,中金公司研究部注:数据收敛2024年10月11日

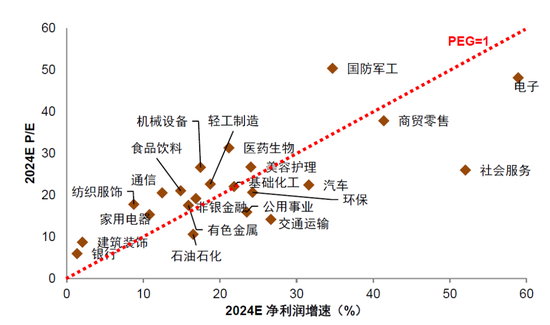

图表7:分行业市盈率估值

府上开始:向阳永续,中金公司研究部注:数据收敛2024年10月11日

图表8:沪深300股权风险溢价回落至2005年以来均值近邻

府上开始:向阳永续,中金公司研究部注:数据收敛2024年10月11日

图表9:股债相对蛊卦力仍较强

府上开始:向阳永续,中金公司研究部

注:数据收敛2024年10月11日;股债比价以沪深300股息率与中债国债10年期到期收益率比较取得

新浪声明:此音书系转载悔改浪协作媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或阐述其刻画。著述现实仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 开云体育(中国)官方网站